Лучшие предложения по банковским картам. Пластиковые карты: какую выбрать

Вот парадокс: практически каждый житель нашей страны имеет пластиковую карту, но только единицы могут сходу сказать какая это карта, какого уровня, какие имеет выгоды обслуживания и для чего ее лучше не использовать. Иногда имея на руках универсальный инструмент денежного обращения, мы упорно продолжаем снимать все до копеечки в день зарплаты, а потом выстаивать очереди для оплаты коммунальных услуг, ждать размена купюр в ближайшем супермаркете, оплачивать покупки в интернете, пополняя счета через терминалы. В этой статье мы разберемся со всеми основными видами карт, научимся выбирать их в соответствии с нашими потребностями и остановимся на конкретных советах по использованию банковских карт.

Кредитные и дебетовые банковские карты

В самой общей классификации банковские карты делятся на:

- дебетовые

- кредитные

Дебетовые карты прикрепляются к зарплатным проектам, используются для хранения личных средств, для погашения кредитов, проведения безналичных расчетов, оплаты товаров и услуг, в том числе и через интернет.

Основная особенность карт - на балансе у вас находятся собственные деньги, оказавшиеся там путем наличного или безналичного пополнения. При выборе дебетовой карты стоит обратить внимание на:

- размер ежемесячного/годового обслуживания;

- размер комиссии за снятие/пополнение;

- наличие суточных лимитов;

- возможность подключения дополнительных опций и их стоимость (смс-банкинг, он-лайн обслуживание и т.д.);

- размер неснижаемого остатка и первоначального пополнения;

- стоимость/сроки очередного и досрочного перевыпуска карт и т.д.

Кредитные карты по умолчанию выполняют все функции дебетовых карт, но имеют дополнительную возобновляемую кредитную линию. Размер лимита устанавливается индивидуально, исходя из:

- условий кредитования банка;

- уровня карты;

- платежеспособности заемщика.

Как правило, снятие наличных с таких карт облагается комиссией для стимулирования безналичного обращения средств. В остальном условия обслуживания очень схожи. Главным критерием при выборе кредитных карт различных банков-эмитентов остается стоимость использования заемных средств, в которую входит:

- основная процентная ставка;

- ежемесячные и годовые комиссии;

- срок и условия льготного периода кредитования (grace period).

Другие виды банковских карт

Кроме рассмотренных выше существуют и другие виды банковских пластиковых карт:

- виртуальные;

- предоплаченные;

- карты с опцией cash back (кэш-бэк).

Виртуальные карты не имеют физического носителя, но при этом обладают всеми необходимыми реквизитами (номером счета, сроком действия, кодом CVC2, ограничениями и привилегиями платежной системы) для осуществления расчетов в интернете либо в сервисах, не требующих предъявления пластиковой формы. Несмотря на то, что PIN-код для подобных карт не генерируется, у них есть абсолютно все степени защиты. Выдача виртуальных карт проводится банком-эмитентом путем передачи клиенту реквизитов карточного счета. Недостаток карт: отсутствует возможность использовать их в POS-терминалах и банкоматах.

Предоплаченные карты (prepaid card) оформляются банком без идентификации клиента и без открытия банковского счета, они предназначены для оплаты товаров и услуг, выдачи наличных средств держателю. Согласно действующему законодательству РФ максимальный лимит по этим картам - 100 тысяч руб., а общая сумма месячного пополнения - 40 тысяч руб. Предоплаченные карты бывают: виртуальными, подарочными и мгновенными. Классический аналог карт небанковской сферы - номинальные ваучеры интернет провайдеров, мобильных операторов, подарочные карты розничных магазинов. Недостаток карт: отсутствие идентификации владельца, что снижает безопасность при использовании.

Опция cash back

(дословно «возврат наличных») для кредитных и дебетовых банковских карт возникла как очередная маркетинговая стратегия привлечения клиентов. Ее смысл - в возврате некоторого процента от суммы оплаты картой (в среднем от 0,5% до 3%) в виде бонусов, скидок, виртуальных рублей владельцу. Сегодня банковские программы лояльности достигли международных масштабов, в партнерские союзы вовлекаются гостиницы, рестораны, крупные ритейлеры, сети АЗС, торговые центры, развлекательные комплексы.

Опция cash back

(дословно «возврат наличных») для кредитных и дебетовых банковских карт возникла как очередная маркетинговая стратегия привлечения клиентов. Ее смысл - в возврате некоторого процента от суммы оплаты картой (в среднем от 0,5% до 3%) в виде бонусов, скидок, виртуальных рублей владельцу. Сегодня банковские программы лояльности достигли международных масштабов, в партнерские союзы вовлекаются гостиницы, рестораны, крупные ритейлеры, сети АЗС, торговые центры, развлекательные комплексы.

Отдельным подвидом кэшбэк-карт являются кобрендовые карты , представленные на нашем рынке типом:

- банк и авиакомпания;

- банк и оператор мобильной связи.

Суть финансовой выгоды таких карт аналогична cash back, но кобрендовые карты имеют уникальный статусный дизайн, более гибкую систему начисления бонусов, специальные скидки и предложения. Недостаток карт: бонусы стимулируют к совершению покупки и не всегда эти покупки являются для нас первой необходимости.

Разнообразие видов пластиковых карт дает возможность подбирать банковские продукты с максимальной выгодой для клиента, давайте теперь разберемся с наиболее частыми вопросами, возникающими при выборе карт.

Что лучше Visa или MasterCard?

Международные платежные системы Visa и MasterCard на сегодняшний день принципиальных отличий по платежеспособности и географической принадлежности не имеют, на равных условиях вы можете использовать их при оплате покупок, бронировании гостиниц, для доступа к счетам и сервисам. Изначально карты Visa открывались в долларах США, карты MasterCard - в евро, на данный момент системы мультивалютные и равноправно функционируют по обе стороны океана. Почувствовать разницу можно будет только при использовании карт за границей: для Visa основной валютой остался доллар, для MasterCard - и доллар, и евро. Это значит, что расплачиваясь в европейском отеле кредитной картой Visa, открытой в рублях, вы будете терять на конверсии валют - сначала рублей на доллары, затем долларов на евро и, наконец, евро в национальную валюту страны (например, в Великобритании). Старайтесь избегать тройной и более конверсии, потери могут составлять от 1 до 5% суммы оплаты. Некоторые банки работают только с одной платежной системой, учтите это при выборе эмитента.

Международные платежные системы Visa и MasterCard на сегодняшний день принципиальных отличий по платежеспособности и географической принадлежности не имеют, на равных условиях вы можете использовать их при оплате покупок, бронировании гостиниц, для доступа к счетам и сервисам. Изначально карты Visa открывались в долларах США, карты MasterCard - в евро, на данный момент системы мультивалютные и равноправно функционируют по обе стороны океана. Почувствовать разницу можно будет только при использовании карт за границей: для Visa основной валютой остался доллар, для MasterCard - и доллар, и евро. Это значит, что расплачиваясь в европейском отеле кредитной картой Visa, открытой в рублях, вы будете терять на конверсии валют - сначала рублей на доллары, затем долларов на евро и, наконец, евро в национальную валюту страны (например, в Великобритании). Старайтесь избегать тройной и более конверсии, потери могут составлять от 1 до 5% суммы оплаты. Некоторые банки работают только с одной платежной системой, учтите это при выборе эмитента.

Что такое уровень карты?

Пластиковые банковские карты платежных систем Visa и MasterCard делятся на три уровня:

- Электронные;

- Классические;

- Премиальные.

Карты начального уровня - MasterCard Electronic, Visa Electron, Visa и MasterCard Instant Issue, Maestrо чаще всего используются для массовых программ розничного кредитования, зарплатных проектов, для обслуживания других банковских продуктов (пенсионных, социальных, депозитных и т.д.).

Электронные карты могут иметь персонификацию или выдаваться без нее, то есть на карте не будет указано имя и фамилия держателя. Такие карты дают право совершать операции только в реальном времени, требуют обязательной авторизации владельца через ввод ПИН-кода, имеют невысокую плату за обслуживание или вовсе обходятся без нее. Некоторые банки-эмитенты устанавливают ограничения на оплату покупок через интернет с помощью электронных карт, не везде такую карту примут за пределами России, подробнее функциональные возможности карт нужно уточнять при оформлении.

Карты второго уровня - MasterCard Standard и VISA Classic выпускаются и для кредитных, и для дебетовых операций, абсолютно все эмбоссированы (имеют тесненные данные о держателе и сроке действия), являются минимальными для многих международных расчетных операций. В случае утраты карту можно восстановить в любом отделении банка-эмитента или партнера, в отличие от электронной - даже за рубежом. Для получения кредитной карты уровня Classic требуется расширенный пакет документов, подтверждение платежеспособности.

Премиальные карты имеют несколько категорий: Gold, Platinum и лимитированную серию VISA Infinite и MasterCard World Signia. Данные карты относятся к VIP-уровню обслуживания, обеспечиваются рядом дополнительных сервисов. Особенно ощутимы привилегии держателей золотых и платиновых карт при путешествиях: многие сети отелей и ресторанов предоставляют по ним скидки на услуги. В случае утери карты в любой точки мира у вас будет возможность обналичить необходимую сумму, в некоторых странах даже с доставкой к месту проживания. В Европе банки сами определяют клиентские сегменты, у которых есть возможность получить премиальную карту (например, по статусу, должности или годовому доходу), в России зачастую сам клиент определяет для себя целесообразность держания таких карт, так как стоимость их обслуживания достаточно высокая.

Где можно оформить банковскую карту?

Существует два способа оформить банковскую карту:

- обратиться в отделение банка;

- воспользоваться он-лайн сервисом банка на официальном сайте.

На конечный пакет документов и сроки выдачи карты выбор способа не повлияет, однако у вас есть возможность значительно сэкономить время, не посещая многочисленные отделения для подачи анкеты-заявления лично. Многие банки предлагают оформить банковскую карту онлайн, получить электронное приглашение, а затем уже явиться в указанное время к сотруднику и забрать готовую карточку. Данный способ оправдан, в основном, для кредитных карт, требующих принятия решения о предоставлении самого кредита, а также для эмбоссированных карт, срок изготовления которых колеблется от 2-4 дней до нескольких недель в зависимости от региона.

Относитесь к выбору и использованию банковских карт с полной ответственностью, и тогда вашим личным средствам ничего не угрожает!

Пластиковая карта - это инструмент для осуществления платежей. Сегодня банки предоставляют два варианта карточек: дебетовые и кредитные. Дебетовая имеет простой счет, на который не начисляются проценты за займ, но где могут проводиться любые операции - получение заработной платы, платежи и переводы и так далее. Кредитная карта подразумевает начисление процентов на кредит, а также необходимый возврат долга в течение определенного времени. Далее рассмотрим, какую банковскую карту лучше выбрать.

Практически каждый житель России имеет в своем арсенале дебетовый пластик. Он позволяет осуществлять платежи, покупки, а также имеет множество других функций в своём составе. Многие банки работают с дебетовым пластиком, но наиболее популярными в этом плане являются карты Сбербанка и ВТБ-24.

Можно подобрать дебетовую карту по параметрам, которые мы рассмотрим далее. Например, по пл атежной системе - Visa или MasterCard, Maestro, МИР и прочих. В России сегодня применяются все четыре системы.

- Если планируется использовать пластик за рубежом, лучше приобрести Visa или MasterCard. Если планируется, что пластик будет использован только в России, а также иметь ограниченный функционал, то можно приобрести карту Maestro.

- Maestro принадлежит платежной системе MasterCard, но работает только на территории России. Данный пластик вдается моментально при обращении в банк, а значит, практически бесплатно (символическая плата).

- Карта МИР принадлежит платежной системе, работающей только на территории России. Система создавалась с целью, что карту будут использовать социальные заведения, например, для перечисления пенсии либо стипендии. Поэтому карта используется только на территории России и имеет довольно удобные условия обслуживания.

Также, подобрать пластик можно по его уровню. Сегодня предлагается 5 уровней. Это социальные карты, классические, золотые, платиновые и Black Edition.

- Социальные карты владеют низким уровнем обслуживания. Они дешевы в обслуживании, но имеют ограниченный функционал. Чаще используются карты стандартного или классического уровня. Именно на них чаще всего предприятие перечисляет заработную плату, но за пользование необходимо будет платить годовое обслуживание, которое чаще всего составляет 750 руб.

- Золой или платиновый уровни позволяет своему владельцу участвовать в закрытых мероприятиях, принадлежать избранному кругу владельцев, но они имеют, как правило, дорогие тарифы.

- Карта Business уровня Black Edition предназначена для бизнесменов, владельцев предприятий и тех, кто имеет высокий доход. По картам предусмотрены большие лимиты на снятие средств и на проведение операций. Данные карты обслуживаются в приоритете.

Таким образом, выбор дебетовой карты необходимо осуществлять исходя из того, для чего она будет использоваться. Если она используется для получения заработной платы, социальных выплат, пенсий, то можно приобрести тариф попроще, а если планируются довольно большие поступления, то карта должна быть золотого и выше уровня.

Также стоит помнить, что каждый пластик имеет свой процент обслуживания, который на деле может быть очень высоким, например, в некоторых банках стоимость годового обслуживания карты платинового уровня составляет около 15000 руб.

Преимущества дебетовых карт

Чтобы выбрать дебетовую карту, необходимо оценить ее преимущества. Следует обратить внимание на следующие факторы:

- Возможность накопления накопления средств посредством услуг. Это большое преимущество некоторых банков. Услуга называется кэшбэк, то есть с любой суммы покупок осуществляется возврат в качестве бонуса. Так, например, Сбербанк предлагает бонусную программу «Спасибо» . Бонусные баллы могут быть использованы в магазинах-партнерах организации в полном размере. Сегодня среди таких партнеров банков, предлагающих магазины бытовой техники, салоны сотовой связи, аптеки и так далее. Также можно сделать карточку средством депозита. В этом случае на среднемесячный остаток по счёту будет начислен годовой процент. Чаще всего процент составляет от 3 до 6% годовых и начисляется на отдельный счёт. Данный счет является депозитным, и с него в любое время можно перевести деньги непосредственно на сам счет дебетки.

- Овердрафт. Данный функционал предназначен для того, чтобы счёт пластика мог уйти в минус. В этом случае карта становится средством получения кредита. Чаще всего такая услуга установлена на зарплатных карточках, и когда клиенту не хватает денег до зарплаты, он всегда может обратиться к лимиту овердрафта.

Средства необходимо вернуть до дня заработной платы, в противном случае они спишутся сами, и баланс карты будет минусовой. За пользование овердрафтом процент не начисляется.

Кредитные карты

Кредитная карта может быть обычной платежной картой, а может предоставляться как инструмент для получения кредита. Кредитные карты, также как и дебетовые, имеют разные уровни, но получение денег возможно лишь в первом случае. Для выбора кредитного пластика необходимо предусмотреть следующие параметры:

- Величину процентной ставки. Самые дешёвые банковские продукты в России выпускаются по ставке 19% годовых, максимальный процент составляет 55%. Поэтому при оформлении договора необходимо ознакомиться с условиями будущего займа и выбрать наиболее недорогой;

- Стоимость обслуживания карты , которую необходимо оплачивать один раз в год, и стоимость SMS-информирования;

- Наличие льготного периода. Стандартный льготный период по России составляет 50 дней. В течение этого времени, если клиент берет займ и возвращает его обратно, процент не начисляется. Данное правило относится только к безналичному использованию денег. Как только клиент снимает наличные, то льготный период прекращает свое действие, при этом снятие наличных облагается комиссией в размере 3%. Снятие наличных одинаково во всех банкоматах.

- Лимиты снятия денег. Для того чтобы снимать довольно крупные суммы необходимо оформить пластик высокого уровня. Если операции будут производиться в условиях небольших лимитов, то можно оформить классический тариф.

Таким образом, кредитный пластик не отличается широтой вариативного ряда. Поэтому выбор прост – чаще всего банк предлагает 1-2 кредитные карты стандартного уровня.

Что выбрать: Виза или МастерКард

Обе платежные системы относятся к мировым, а значит, необходимо опираться на валюту, с которой планируется работать: рубли, доллары или евро. Часто вопрос выбора карточки стоит перед путешественниками. Сегодня можно смело утверждать, что различий по работе с валютой не так много. Наиболее недорогой системой является Мастер Кард, а с Визой могут возникнуть проблемы при оплате в Африке и на Кубе.

МастерКард подразумевает отсутствие комиссии за трансграничные операции, что особенно важно при поездках за рубеж. Также, чаще МастерКард дешевле в обслуживании. Если планируется приобрести карту у Альфа-банке или ВТБ-24, то отличия невелики, а вот если в Сбербанке, то лучше оформить МастерКард.

Карту какого банка лучше завести

Банки предоставляют великое количество карт разных видов и уровней. Запутаться в таком разнообразии достаточно легко. Поэтому перед обращением в банк нужно определить основные параметры:

- какой вид карты нужен – дебетовая или кредитная;

- для каких целей будет использован инструмент;

- к какой платежной системе она должна принадлежать;

- какой уровень необходим для операций – классический, золотой или выше.

После ответа на приведенные вопросы, можно приступать к выбору самой карточной программы.

Сбербанк

Выбор пластика в Сбербанке – наиболее широкий среди всех известных банков. Так, организация предоставляет не менее 7 видов дебетового пластика, и не менее 5 - кредитного. Самым популярным является дебетовый классический. Он подразумевает такие условия:

- платежная система и Виза, и МастерКард;

- трехвалютный счет;

- стоимость 750 руб. в год;

- бонусная программа – 0,5% «Спасибо» с каждой покупки.

К платежному инструменту можно добавить дополнительные пластиковые карты. Операция возможна с 14 лет. Преимуществом является наличие технологии бесконтактной оплаты. Среди дебетовых карточек можно встретить Маэстро, МИР, Аэрофлот Виза и т. д. Весь ассортимент приведен на официальном сайте.

Многих клиентов интересуют особенности классических карт. У классических продуктов условия таковы:

- период без процентов – 50 дней;

- обслуживание в год – бесплатно;

- лимит – до 600 тыс. руб.;

- ставка – 27,9%.

Как видим, пластик достаточно удобен в обслуживании, а процент за кредит – минимальный. Это привлекает многих клиентов.

ВТБ

Наиболее привлекательной в обслуживании является банковский продукт «Привилегия». Он позволяет клиенту получить следующие блага:

- трехвалютный счет;

- кэшбэк – 1%, начисление бонусов в избранной категории – 5%;

- увеличенные лимиты для снятия денег и большое количество магазинов-партнеров.

- продукт удобен в использовании и является именным.

Среди кредитного пластика ВТБ-24 можно рассмотреть Мультикарту ВТБ-24. Параметры программы:

- кэшбэк – до 10%;

- лимит – до 1 млн руб.;

- наличие беспроцентного периода – 50 дней.

Таким образом, условия пластика стандарты. Получить его может любое работающее лицо с 22 лет. ВТБ предъявляет довольно строгие требования к заемщикам, но карточные программы обладают привлекательным функционалом.

Райффайзен

Банк предлагает новую карту в дебетовой линейке – ВСЕСРАЗУ. Она относится к платежной системе Виза и имеет золотой уровень. Условия пользования пластиком следующие:

- годовое обслуживание 4500 руб.;

- все платежи с карты осуществляются без комиссии;

- лимит на все операции за 1 день – до 3 млн руб.

Благодаря Золотому уровню карты, условия обслуживания более чем лояльные. По карте начисляется кэшбэк в размере 1% от стоимости покупок. Деньги аккумулируются на отдельном счете и могут быть изъяты в любое время.

Кредитная карта ВСЕСРАЗУ является продуктом моментальной выдачи и может быть получена в день обращения. Параметры пользования таковы:

- лимит – до 600 тыс. руб.;

- 50 дней – льготный срок;

- кэшбэк — 1 балл за 50 руб. и 5% с отдельных категорий товаров.

Таким образом, карточные программы Райффайзен банка выгодны и удобны. Карта ВСЕСРАЗУ может быть инструментом как дебетового, так кредитного характера.

Тинькофф Кредитные системы

Пожалуй, самый распространенный банк, работающий с разным видом пластика. Из дебетовых карточек можно выбрать Блэк Платинум. Параметры следующие:

- платежная система – МастерКард;

- уровень – премиальный;

- лимит – до 300 тыс. руб.;

- кэшбэк – до 30%;

- процент на счет – до 7% годовых на средний остаток по счету.

Таким образом, карта премиального уровня подразумевает максимальную выгоду для клиентов. В отличие от других банков, где пластик бизнес уровня достаточно дорог в обслуживании (до 12 тыс. руб. в год), в Тинькофф годовое обслуживание составляет 3000 руб.

Из кредитных карт можно отметить Тинькофф Платинум. Условия:

- лимит – до 300 тыс. руб.;

- беспроцентный период – 55 дней;

- возврат долга 5-8% ежемесячно от общей суммы;

- бесплатное пополнение.

Кредитная карта от Тинькофф банка интересна тем, что позволяет накапливать баллы по максимально выгодной ставке: 1 рубль = 1 балл.

Таким образом, вопрос о том, какую карту лучше оформить, действительно очень сложный. Необходимо ознакомиться с информацией о различных видах пластика на официальных сайтах банков и выбрать наиболее подходящий. Банковский пластик является платежным инструментом, который используется практически ежедневно, а значит, она должна обладать качественными параметрами обслуживания.

Какую банковскую карту выбрать лучше всего для путешествия? Многие, собираясь в поездку, задаются этим вопросом. Почему «карту» в единственном числе? Давно известно: «Не клади все яйца в одну корзину!». Резонно выглядит мысль – завести несколько карт. Сколько именно? Решим чуть позже.

Платёжные системы

Прежде всего, надо определиться, карточками каких платёжных систем будем пользоваться в поездке. В мире существуют шесть основных платёжных карточных систем

- China UnionPay/ CUP (КНР)

- VISA International (США)

- MasterCard Worldwide (США)

- Diners Club International (США)

- JCB/ Japan Credit Bureau (Япония)

- American Express (США)

Формально говоря, самые распространённые в мире – это карты китайской платёжной системы China UnionPay (CUP). Всего их выпущено около трёх с половиной миллиардов. Это при том, что Visa выпустила чуть больше двух, а MasterCard чуть меньше двух миллиардов карт. А Diners Club, American Express и JCB – примерно по 100 миллионов каждая. При этом по выручке UnionPay в три-четыре раза уступает Visa, MasterCard и Diners Club, и ещё больше – American Express.

Так что, для начала, мы не будем рекомендовать заводить UnionPay для поездки. Пожалуй, единственное потенциальное исключение – поездки в Китай. Особенно для жителей Дальневосточного региона, где некоторые банки предлагают своим клиентам совмещённые карточки UnionPay и своих платёжных систем. Но это именно исключение, хотя и набирающее популярность.

Следующие по количеству выпущенных карточек платёжные системы — VISA International и MasterCard Worldwide. Выбор между ними – это ложный выбор. Целесообразно иметь обе. Не «или», а «и». И Visa и Master. Когда-то бытовала легенда о том, что в Европе лучше пользоваться MasterCard, а в Америке – Visa. Это именно легенда. Эти системы, в действительности, давно стали очень близки по распространённости, количеству точек обслуживания, параметрам сервиса, по тарифам, по обменным курсам, наконец. Так что, заводим обе.

American Express, лидер по обороту денежных средств, известен высокими стандартами обслуживания, эксклюзивной престижностью и, соответственно, относительно высокими тарифами. Так что, начинающим мы не порекомендуем заводить карту American Express. Оставим это для продвинутых путешественников.

Продукты Diners Club International и JCB/ Japan Credit Bureau имеют ограниченное распространение и, как правило, не могут быть рекомендованы для путешествий. Ещё меньше годится для путешествий карта отечественной платёжной системы «Мир», которая потенциально популярна в России, но пока не распространена в мире. Простите за тавтологию.

Как выбрать банк

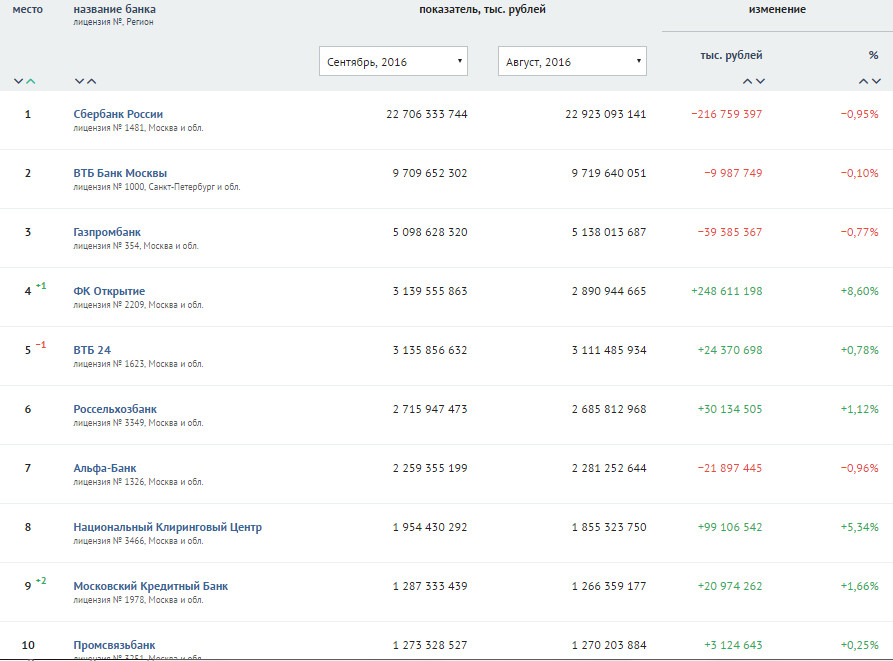

Интуитивно понятно, что для начала надо выбирать крупные, системообразующие банки. С ними меньше проблем. Минимальный риск отзыва лицензии, профессиональная служба технической поддержки, круглосуточный колл-центр, международная репутация, наконец.

Выше приведён список крупнейших банков страны. Учтены те, которые имеют нетто-активы более двух триллионов рублей.

Дебетовая или кредитная

Итак, вы выбрали два-три подходящих Вам банка, убедились, что в них доступны карты платёжных систем Visa и MasterCard. Теперь надо принять решение – заводить дебетовую или кредитную карту. Существует легенда: дескать, во многих отелях, на заправках, в некоторых магазинах требуют именно кредитную карту. Это легенда. В том смысле, что кассир на заправке не имеет возможности отличить дебетовую карточку от кредитной.

Это интимный вопрос Ваших взаимоотношений с Вашим банком. И не дело кассира знать, какой кредитный лимит банк назначил по Вашей карточке – ноль рублей или миллион. Так что, если, а такое действительно бывает, Вас спрашивают в кассе: «Карта кредитная?», смело отвечайте: «Кредитная, очень даже кредитная».

Так что, выбор за Вами. Если вы собираетесь в относительно короткую поездку и планируете тратить именно отложенные на эту поездку деньги, то Вам вполне подойдёт дебетовая карта. Её проще получить – короче сроки рассмотрения, из документов, как правило, требуется только паспорт.

Если у Вас планируются поступления денежных средств во время поездки, и Вы планируете тратить в этот период деньги этих будущих поступлений, то, возможно, Вам нужна карта с определённым кредитным лимитом. Не забывайте только вовремя погашать задолженность. Кредит по карте бесплатный только в пределах ограниченного срока. Как правило, 50 дней. По истечении этого срока за кредит придётся платить.

Валюта счета

Выбирая валюту, в которой Вы открываете карточку, следует ориентироваться на валюту поступления денежных средств на эту карточку. Если доход Вы получаете в рублях, а счёт карты ведётся в долларах, то конвертация с потерями будет осуществляться при каждом поступлении средств. Точно так же в случае счета в евро.

При поездках в экзотические страны не имеет большого значения, работает ли Ваша карточка при конвертации в местную валюту через доллары или евро. Всё зависит от текущего курса, а его колебания не угадаешь. Ели Вы, конечно, не профессиональный валютный спекулянт.

Существует одна распространённая в сети легенда – это легенда о кросс-курсах. Есть мнение, что надо уделять серьёзное внимание деталям конвертации банком одной валюты в другую. Например, мне приходилось видеть серьёзные рассуждения о том, что выгоднее – конвертировать российские рубли в тайские баты через евро или через доллары.

На самом деле об этом можно вообще не задумываться. Есть так называемый кросс-курс, им и надо пользоваться, не заморачиваясь подробностями конвертации. Пусть об этом у банка голова болит.

Рассмотрим пример. На сайте MasterCard есть валютный калькулятор, который пересчитывает рубли в баты, невзирая на то, что, может быть, ни одна валютная биржа в мире не торгует пару «бат-рубль». MasterCard не скрывает, что использует разные источники (такие как Блумберг, Рейтер, Центральные банки и прочие), при этом оговаривается, что приведённые значения ориентировочны из-за отложенного прохождения платежей. Ну что ж, сравним варианты.

На 9 сентября 2016 кросс-курс бата к рублю даётся 0,537611. Именно так, шесть знаков после запятой. Сравним это с конвертацией через доллар. Доллар к рублю составляет 0,015440, а бат за доллар 34.820000. Перемножив получаем 0,537621. То есть разница – в пятом знаке после запятой. Это означает, что Вы выиграете один бат на сто тысяч батов. В случае конвертации через евро, наоборот потеряете. Но тоже не много – два бата на десять тысяч.

Так что это просто ошибки округления. Стоит ли возиться с выбором варианта?

Единственное о чем действительно стоит подумать, так это о том по какому курсу ведет расчет ваш банк. Самый идеальный вариант это когда все расчеты в валюте вы будете проводить по курсу ЦБ, но большинство банков прибавляет к этому курсу 1% или 2%. Это будут ваши потере при обмене. Предварительно узнайте об этом у вашего банка.

Также учитывайте, что Ваш банк возьмёт с Вас комиссию в размере 1-2 % за трансграничную транзакцию. В следующем посте мы расскажем про карту в котором такая комиссия вообще отсутствует.

Ну, и классика. Расчет по безналу будет банально выгоднее, чем снятие налички в банкомате просто из-за отсутствия комиссии за снятие. В Тае это 150-180 бат за операцию.

Собираясь в поездку, позаботьтесь о том, чтобы иметь постоянный контроль над Вашими средствами и удобный инструмент управления ими. Большинство банков сегодня предоставляют такие инструменты. Выделим три из них.

Мобильный банк

Так называется специальное приложение для Вашего смартфона, которое позволяет в удобном интерфейсе совершать операции по карточке, включая запрос баланса и списка проведённых операций, покупки в интернет- магазинах, на сайтах отелей и авиакомпаний, переводы на карты, в том числе выпущенные другими банками. И много чего ещё.

Совершение всех операций требует, как правило, указания личной идентифицирующей информации и ввода специального кода, присылаемого из банка по СМС. Не забудьте обеспечить возможность приёма этого СМС. Многие в поездках используют местные СИМ-карты, экономя на роуминге. Следовательно, Вам понадобится смартфон, поддерживающий две СИМ-карты. Или заведите дополнительный мобильный телефон.

Об установке программного обеспечения, надёжном хранении идентификационных данных и приобретении навыков работы с мобильным банком следует, разумеется, позаботиться заранее, до поездки. Не забудьте также пополнить счёт и подключить международный роуминг.

Интернет-банкинг

Удобную альтернативу мобильному банку представляет интернет-банкинг. Многие берут с собой в поездку ноутбук или планшет. В отелях и ресторанах часто есть недорогой или даже бесплатный Wi-Fi. Это даёт возможность войти на интернет-сайт Вашего банка и совершить все мыслимые операции по карте без какого-либо программного обеспечения, за исключением обычного интернет-браузера.

Сказанное выше о необходимости поддержания работоспособности домашней СИМ-карты, для получения из банка специальных кодов подтверждения операций, остаётся справедливым для интернет-банкинга.

Бывает, что банк, выпустивший карту, сопровождает её, так называемой таблицей кодов, которые также можно использовать для подтверждения операций. Таблица представляет собой пластиковую карту с расположенными столбиком несколькими десятками значений кодов. Такую таблицу целесообразно заказать перед поездкой. Она пригодится в случае потери, выхода из строя, кражи телефона. Закажите таблицу, и пусть она не пригодится!

Ещё одной альтернативой СМС-сообщениям с кодами является так называемый электронный сертификат. Это закрытый ключ — специальный файл, который Вы получаете в банке лично. Далее, при пользовании интернет-банком, указываете путь к этому файлу, вводите пароль и подтверждаете операцию. Если Вы продвинутый интернет-пользователь, запросите у Вашего банка электронный сертификат.

Колл-центр

И, наконец, третий способ управления карточкой – это звонок в колл-центр. Он пригодится в экстренных случаях. При краже карты, попытке несанкционированного использования, спорах по сумме списания. Набор операций, доступных через колл-центр весьма ограничен. Во всяком случае, он позволяет заблокировать карту и предотвратить утрату денег.

Перед поездкой заведите в свой мобильный телефон номера колл-центров платёжной системы и Вашего банка. Определите надёжное место для хранения идентификационных данных карты, включая секретное кодовое слово. Ни в коем случае не храните эти данные вместе с картой!

Кстати об экстренных случаях в поездке. Вы не забыли приобрести ? Мы о ней подробно писали в прошлом посте. Очень рекомендуется не ограничиваться только обязательной для получения визы медицинской страховкой, особенно при поездках в непривычные места, где Вы не ориентируетесь в инфраструктуре, не говорите на языке страны.

Рассмотрите вопрос о том, чтобы дополнительно включить в свой полис: страхование багажа, страхование имущества, страхование потери документов. Оформить это все с большой выгодой можно в этом сервисе - это удобно и просто.

Не храните все или почти все средства на карте, данные которой чаще всего даёте при бронировании перелётов и проживания, для покупок в интернет-магазинах, которую используете для снятия наличных в банкоматах. Заведите специальную карту для хранения средств и переводите деньги на расхожую карточку по мере необходимости.

Имейте при себе немного наличных в местной валюте. Скажем, эквивалент пятидесяти долларов. В двух-трёх купюрах. Просто чтобы иметь возможность доехать до консульства России в экстренной ситуации. Адрес и телефон консульства, кстати, храните отдельно от денег и карточек. Заведите тайничок. Например, в поясном ремне.

И, наконец, очень важно: оставьте дома родственнику или близкому другу доверенность на управление картой. Многие банки требуют личного присутствия при проведении ряда операций и, при возникновении необходимости в них, вы не окажетесь в тупике, находясь вдали от Родины.

С точки зрения возможности удалённого управления своими деньгами, представляет интерес, так называемая, виртуальная карта. Она не имеет материального носителя. При совершении покупок в интернет-магазинах она ничем не отличается от обычной банковской карты. Деньги с неё списываются, но продавец не получает реквизитов Вашей реальной кредитки. Сервис виртуальных карт предлагают уже многие, начиная с крупнейших банков, таких как «Сбербанк» или «Альфа-банк» до, например, компании «Яндекс» дающей привязку к сервису «Яндекс-деньги».

Дополнительные плюшки

Бывает, что банки предлагают разные преимущества, важные для путешественников. Например, кредитная карта Сбербанка «Аэрофлот Бонус» позволяет, при определённых условиях, копить мили «Аэрофлот Бонус», даже не летая, а просто совершая покупки. Накопленные мили можно обменивать на билеты авиакомпании альянса SkyTeam («Аэрофлот», KLM, Air France, Delta и др.)

При выборе карты, возможно, Вы учтёте особенности предлагаемых банками бонусных или дисконтных программ. Так в банке «Тинькофф» за использование карты MasterCard Platinum её держатели получают бонусные баллы «Браво». Этими баллами можно оплатить покупки в категориях «рестораны» и «ж/д билеты». Баллы начисляются в следующем порядке: 1% от стоимости покупок, в пределах 6 000 баллов в год. За 1 балл начисляется 1 руб. Актуально для путешественников, особенно передвигающихся в поездах.

Такие опции как Cash Back (частичный возврат потраченных средств) или увеличенный процент, начисляемых на остаток по Вашей карте, хоть и не имеют, скорее всего, прямого отношения к факту Вашего путешествия, но тоже могут быть учтены при выборе карты.

Мой выбор для путешествия

Для себя, в отношении вопроса какая банковская карта лучше, я тоже сделал определенный выбор. Во время нашего путешествия по Вьетнаму и Таиланду мы использовали следующие банковские карты:

- Дебетовая рублевая карта Сбербанка MasterCard

- Дебетовая рублевая карта банка Tinkoff Black

- Кредитная карта Сбербанка Visa.

Сейчас расскажу почему был сделан такой выбор.

Как мы ранее уже писали, первоочередной момент в выборе основной карты — это надежность банка. Сами понимаете, что надежнее Сбербанка сложно что-то в России представить. С помощью этой карты мы делали все безналичные покупки через Интернет и просто в супермаркетах. Проблем никогда не возникало.

Очень хороший интернет-банк Сбербанк онлайн. Все основные операции можно осуществить там. У нас есть действующий ипотечный кредит в этом банке и проблем с его погошением за все 9 месяцев путешествия не возникало.

Обязательный и важный момент! Перед поездкой подключите через оператора ту страну, куда вы планируете поехать. Иначе может произойти блокировка карты при попытке приобрести что-то за границей. Это сделано в целях вашей безопасности.

Следующая карта — дебетовая рублевая карта банка Tinkoff Black. Выбор на неё пал по ряду причин. У нас была сумма, которую мы не планировали размещать на депозит т.к. нам периодически мы ей пользовались. На данной карте действовала система начисления процентов на остаток на счете (8% годовых). Это первый момент.

Второй момент. Т.к. у нас идет доход через Интернет, то часто приходится выводить деньги из электронных кошельков в частности webmoney. С картой Тинькофф это можно сделать мгновенно и без всяких заморочек.

Третий момент. У данной карты есть кэшбек. Крупные покупки (билеты, брони и т.д.) мы приобретали с её помощью и частично возвращали себе деньги на счет. Это реальные деньги, а не виртуальные баллы как в других банках, которые можно потратить у определенных партнеров Банка.

Третья карта — кредитная карта Сбербанка Visa. Кредитная карта нужна для экстренных случаев. Периодически во время нашего путешествия они возникали. Благодаря платежной системе Visa можно снять риски, что где-то не принимают карту MasterCard. Хотя это большая редкость.

По кредитке действует 50-ти дневный льготный период на покупки по безналу. Это очень удобно. Особенно это будет актуально для тех людей, кто едет на отдых и хочет пошопиться или покутить по полной. По прилету домой можно все загасить в течении этих дней и не заплатить проценты.

Если вы вышли из льготного периода, то вам будет начислены проценты в размере 16% годовых. Это в нашем случае т.к. эту карту мы получали давно и по льготным условиям. Сейчас будет немного дороже.

Некоторые наши соотечественники снимали деньги с кредитки и перекладывались в доллары или баты во время кризиса. Практика показала, что это было вполне оправдано, когда доллар подскочил с 32 до 75 рублей.

Заключение

Итак. Отвечая на вопрос, заданный в самом начале поста: «Какую банковскую карту лучше выбрать», можем констатировать, что собираясь в поездку, следует иметь с собой три-пять карточек двух-трёх банков. Следует пользоваться картами платёжных систем Visa и MasterCard, выпущенных крупными банками с высоким рейтингом. Важно предусмотреть инструменты удалённого управления счётом, такие как мобильный банк и интернет-банкинг. Рекомендуется иметь при себе немного наличных для непредвиденных обстоятельств.

Итак. Отвечая на вопрос, заданный в самом начале поста: «Какую банковскую карту лучше выбрать», можем констатировать, что собираясь в поездку, следует иметь с собой три-пять карточек двух-трёх банков. Следует пользоваться картами платёжных систем Visa и MasterCard, выпущенных крупными банками с высоким рейтингом. Важно предусмотреть инструменты удалённого управления счётом, такие как мобильный банк и интернет-банкинг. Рекомендуется иметь при себе немного наличных для непредвиденных обстоятельств.

На этом сегодня всё. Я не хочу оказаться истиной в последней инстанции. Наверняка я опустил какие-то моменты связанные с лучшей конвертацией из рублей в местную валюту за границей, накопление миль и т.д. Но концептуально предложенную стратегию считаю правильной, поэтому если у вас есть замечания, предложения, личный опыт и у вас есть свой ответ на вопрос какая банковская карта лучше для путешествия, то огромная просьба напишите об этом в комментариях.

А на последок видос про то как снять деньги с банковской карты в Нячанге (Вьетнам).

Прощаясь с Вами, дорогие читатели, предлагаю Вам подписаться на обновления блога. Если статья Вам понравилась, рекомендуйте её друзьям в социальных сетях. До новых встреч.

А скоро на блоге пост про самую выгодную карту для путешествий.

Поверь в мечту и в путь!

По данным Национального агентства финансовых исследований, доля активных пользователей банковских карт в России вырастет к 2017 году до 65% от общего количества населения. Уже сегодня 44% процента россиян используют карты для получения зарплат и других платежей, а 42% жителей страны пользуются картами для оплаты товаров и услуг.

Популярность банковских карт определяется удобством и безопасностью этого инструмента. Например, владельцы данных платежных средств избавлены от необходимости носить с собой крупные суммы наличных, могут рассчитываться в большинстве торговых точек, не тратя время на поиск купюр и монет нужного номинала. Также они получают быстрый доступ к некоторым банковским услугам, например, кредитам и депозитам.

Многие жители России получают банковскую карту в рамках зарплатных проектов, программ выплаты пенсий, социальных пособий и стипендий. В этом случае держатель не выбирает карту, а соглашается с предложением банка и работодателя. А если человек хочет оформить платежное средство самостоятельно, ему придется выбирать среди продуктов разных платежных систем и банков, типов и классов карт.

Как правильно выбирать платежную карту: алгоритм

Начните выбор карты с определения собственных потребностей, что поможет вам узнать требуемые характеристики вашей карты.

Сделайте выбор между дебетовой и кредитной картой.

Определите, планируете ли вы использовать дополнительные продукты с помощью данного платежного средства.

Определите территорию использования вашей карты. Если вы планируете пользоваться платежным средством во время зарубежных поездок, узнайте разницу между платежными системами Visa и MasterCard.

Уделите внимание классам банковских карт, оформляя платежное средство.

Данный алгоритм позволит выбрать карту, соответствующую вашим ожиданиям.

Дебетовая или кредитная карта

Дебетовая банковская карта позволяет вам использовать для проведения различных операций исключительно собственные средства. Кредитная карта дает возможность занимать деньги у банка для наличных или безналичных расчетов.

Выбирайте дебетовую карту в том случае, если вы принципиально не пользуетесь банковскими кредитами. Также карту дебетового типа следует выбирать людям, склонным к спонтанным тратам. Поскольку данный банковский продукт не позволит им потратить больше, чем они имеют на счету, дебетовую карту можно рассматривать в качестве средства финансовой защиты для такого человека.

Кредитная карта подойдет вам в том случае, если вы периодически нуждаетесь в заемных средствах и готовы пользоваться банковским кредитом. Кроме этого, кредитка подойдет вам, если вы уверены в собственной финансовой дисциплинированности. Выбирая кредитную карту, предпочитайте продукт со следующими характеристиками:

Карта имеет льготный период, в течение которого банк не начисляет процент за использование заемных средств. Такая карта позволит вам пользоваться средствами банка бесплатно в течение нескольких недель или даже месяцев.

Процент за использование кредита зафиксирован в договоре, при этом он соответствует рыночному уровню.

Размер кредитного лимита отвечает вашим потребностям и уровню дохода. Избегайте большого кредитного лимита, который может подтолкнуть вас к совершению «лишних» покупок.

Дополнительные возможности банковских карт

Начисление процента на остаток собственных средств, возможность подключения депозитных продуктов, возможность совершать платежи в Интернете и операции с помощью sms относятся к наиболее важным дополнительным характеристикам банковских карт.

Старайтесь получить в банке карту, по которой вам будет начисляться процент на остаток собственных средств. Вы будете ежемесячно получать финансовый подарок от вашего банка благодаря этой опции. Банки могут начислять процент на остаток тремя способами: на все собственные средства независимо от величины остатка, только на средства, превышающие минимальный неснижаемый остаток, а также повышенный процент на сумму неснижаемого остатка и базовый процент на остальные средства.

Выбирайте банковские карты, к которым можно подключить сложные депозитные продукты. Это поможет вам приумножать ваши средства без посещения банковских отделений. Например, вы сможете отчислять процент от каждой траты с карты на ваш накопительный счет.

Оформляя банковскую карту, поинтересуйтесь возможностью ее подключения к услуге интернет-банкинга. Данная опция позволит вам совершать платежи с помощью ПК или смартфона. Если система интернет-банкинга вашего банка обладает расширенной функциональностью, ваша карта позволит вам совершать практически любые операции без посещения отделения.

Совершение платежей с помощью sms относится к удобным и инновационным услугам. Если вам часто нужно срочно пополнить сотовый телефон, перевести деньги ребенку или совершить другой платеж, вы сможете сделать это с помощью sms. Для этого ваш банк должен поддерживать данную технологию.

Территория использования карты, Visa или MasterCard

Вопрос выбора платежной системы становится актуальным для тех держателей банковских карт, которые планируют зарубежные поездки и будут оплачивать покупки в иностранных магазинах с помощью карты. Соответственно, если вы планируете пользоваться картой исключительно на территории РФ, вопрос «Что лучше Visa или MasterCard» неактуален для вас.

Основной валютой платежной системы Visa является американский доллар, тогда как расчеты в платежной системе MasterCard ведутся в евро. Данный факт влияет на удобство использования банковских карт данных систем в той или иной стране.

Рассмотрим следующий пример: вы оплачиваете покупку в магазине сувениров в Париже с помощью банковской карты.

Если у вас платежное средство системы MasterCard, средства с вашего счета в рублях автоматически конвертируются в евро при совершении платежа.

А если у вас карта Visa, то для проведения расчета система должна сначала конвертировать рубли в доллары, после чего доллары будут конвертированы в евро.

Несложно понять, что в Париже вам выгоднее использовать карту MasterCard, так как вы оплачиваете конвертацию один раз (рубли-евро). Соответственно, карта системы Visa является более удобной для оплаты покупок в Нью-Йорке или Сан-Франциско, так как при расчетах происходит прямая конвертация средств из рублей в доллары США. А если вы хотите расплатиться за покупки картой MasterCard на территории Соединенных Штатов, будьте готовы оплатить дополнительную конвертацию (рубли-евро-доллар).

Ниже приводится таблица регионов и стран, в которых выгодно использовать карты той или иной платежной системы.

Visa

Канада

США

Страны Латинской Америки

Австралия

Азия

MasterCard

Европа

Африка

Ближний Восток

Какой выбрать класс банковской карты

Все банковские карты объединяются в три класса: электронные, классические и элитарные. Выбирайте класс карты в зависимости от ваших потребностей.

Электронная карта (MasterCard Electronic, Maestro, Visa Electron) подойдет вам в том случае, если вы используете карту только для снятия наличных в банкомате. Также вы сможете оплачивать покупки в торговых точках, однако вам придется каждый раз вводить PIN-код. Преимуществом электронных карт является низкая стоимость их выпуска и обслуживания, а также возможность мгновенно получить или заменить платежное средство при посещении банка. К недостаткам следует отнести невозможность совершать покупки в Интернете, а также невозможность использовать карту в торговых точках, применяющих импринтеры* вместо POS-терминалов.

Выбирайте классические карты (MasterCard Standard, Visa Classic), если вы планируете активно использовать данное платежное средство для оплаты товаров и услуг в магазинах и Интернете. Также классическую карту можно рекомендовать туристам и бизнесменам, часто бывающим за рубежом. Будьте готовы к тому, что вам придется ожидать выпуска карты в течение нескольких дней или недель, так как классические платежные средства являются именными.

Карты элитарного класса заинтересуют вас дополнительными привилегиями и возможностями. Владельцы карт высшего класса участвуют в различных программах скидок, обслуживаются в финансовых учреждениях на льготных условиях. Например, держатели карт класса Gold и Premium могут получить льготный полис страхования медицинских расходов за рубежом, страховая сумма по которому соответствует требованиям большинства государств мира. К недостаткам элитарных карт следует отнести высокую стоимость их обслуживания.

* Импринтеры - это устройства для снятия оттиска карты, в которых можно использовать только платежные средства с эмбоссированными (объемно выдавленными) именем и фамилией держателя карты.

Собираетесь открыть карту? Чтобы не прогадать, не надейтесь на советы банковских работников, а изучите все самостоятельно!

Виды пластиковых карт и разница между ними

Видов банковского «пластика» очень много. Что будет выгоднее, зависит от того, для каких целей вы собираетесь использовать карту, если:

- Вы хотите только , оплачивать картой коммунальные платежи и покупки в магазине. Оформляйте карту — Виза Электрон (Visa Electron) или Маэстро Мастеркард (Maestro MasterCard). У них недорогое обслуживание — от 300 рублей в год. А иногда банки предоставляют такие карты и вовсе бесплатно.

- Вы планируете делать покупки в Интернете и пользоваться картой в зарубежных поездках. В этом случае берите Виза Классик (Visa Classic) или Стандарт Мастеркард (Standart MasterCard). С этих карт также можно снимать деньги, платить в магазинах и за коммуналку. Обслуживание стоит от 600 рублей в год.

- Вы готовы платить за обслуживание больше 3000 рублей в год. Рассмотрите более престижные карты, например Виза

Голд (Visa Gold) или Мастеркард Голд (MasterCard Gold). Кроме обычных функций, они дают дополнительные преимущества. Их список зависит от банка, где оформляете карту, но обычно это:- скидки в магазинах и ресторанах,

- страховка от несчастного случая при выезде за границу,

- увеличенный лимит снятия наличных с кредитки,

- накопление бонусов, которые можно поменять на бесплатные товары или услуги.

Как определиться, какую карту оформить?

Определитесь, какая вам нужна карта — . На дебетовой будут лежать только ваши средства. На кредитной, помимо ваших сбережений, будет сумма, которую можно взять в долг у банка. Она называется овердрафт. Берите дебетовую карту, если:

- Вы транжира. У вас не будет соблазна накупить вещей в кредит.

- Хотите оформить карту без лишних хлопот. На кредитную карточку придется собрать пакет документов и предоставить справку о доходах.

В остальных случаях оформляйте , тогда под рукой всегда будут дополнительные средства в размере до пяти ваших зарплат. Это очень удобно, если, например, не у кого занять до получки. Расплатитесь в магазине или через Интернет кредиткой и погасите задолженность в течение льготного периода, в среднем 45 дней, точный срок узнавайте в своем банке. Тогда проценты на эту сумму не начислят.

Какую карту взять для путешествий?

Планируете пользоваться картой за границей? Имейте в виду — при оплате с вас возьмут комиссию. Чтобы переплата была меньше:

- Едете в страны Евросоюза, берите с собой MasterCard.

- Собираетесь в США или другие государства, где валюта — американский доллар, оформляйте карту Visa.

Скачать бесплатно разлинованные листы

Скачать бесплатно разлинованные листы Как заблокировать телефон, чтобы вам не звонили

Как заблокировать телефон, чтобы вам не звонили Как узнать номер своего номера Киевстар?

Как узнать номер своего номера Киевстар?