«Поговорили» в кредит: микрозаймы от сотовых операторов. Микрозаймы от мтс и билайн

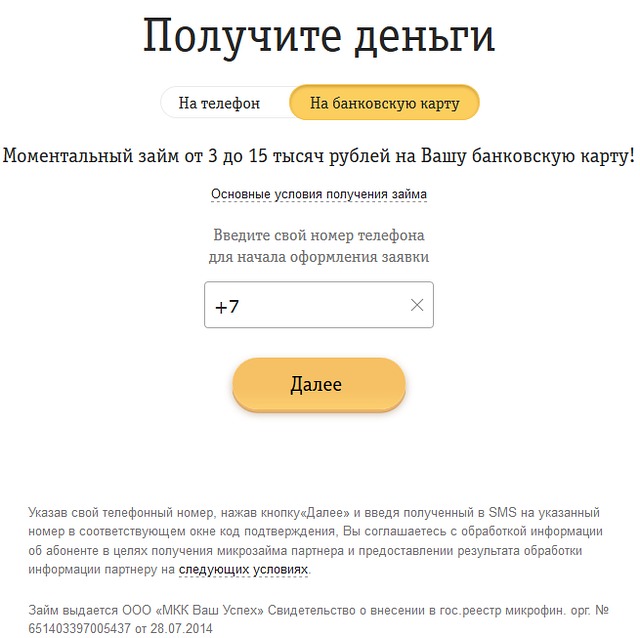

Билайн собирается предлагать абонентам моментальные микрозаймы в размере от 3 000 до 15 000 руб. как на телефон, так и на банковскую карту. С конца декабря 2016 года пилотный проект аналогичной направленности запустили и в МТС. Неожиданная «диверсификация бизнеса», однако с практической точки зрения сотовые операторы находятся в прекрасном положении для участия в таком бизнесе.

В случае с Билайном сервис будет оказывать не сам оператор, а его партнер, компания известна на рынке под названием «Просто Кредит 24», микрозаймы на любые цели дадут под 2% в день на срок от семи до 30 дней. Детали своего пилотного проекта в МТС не раскрывают, РБК цитируют представителя МТС, говорившего о «небольших» суммах. Пишут, что в своём проекте МТС предполагают кредитовать виртуальную банковскую карту в телефоне, что не препятствует использованию этих денег не только на цели мобильной коммерции. В Билайне микрозаймы можно будет получать как на баланс телефона, так и на банковскую карту. Шаг микрозайма - 500 руб. В «ВымпелКоме» утверждают, что основная цель проекта - сделать услуги связи доступнее в любой момент и тем самым стимулировать потребление. Проще говоря, упростить пополнения баланса в кредит. Было бы странно, если бы в Билайне озвучивали другие версии, согласитесь. Хотя лично мне кажется, что нынешняя ценовая доступность услуг связи не должна гнать людей в финансовую кабалу ради «положить денег на телефон», микрокредиты будут брать на другие цели.

Моральный аспект

Сказать, что идея мне не понравилась - ничего не сказать, все эти ломбарды и микрофинансовые организации вызывают откровенную неприязнь. Однако процветают. Ради интереса посчитал количество таких «точек» в 10 минутах ходьбы от дома, насчитал минимум шесть. По факту их наверняка больше, так как специально не выискивал. Рост популярности микрокредитов наверняка вызван ужесточением банковской политики кредитования, банки нынче охотно кредитуют тех, кто в кредитах не нуждается. А многие люди, к сожалению, уже привыкли жить в долг. Немало и тех, кто берет кредит для выплаты других кредитов. Заколдованный круг. Если банк в долг не даёт, то идут в микрофинансовые конторы, и круг очень быстро превращается в засасывающую воронку, средняя ставка такого кредитования – порядка 600% годовых.

В самих микрофинансовых конторах прекрасно понимают, что люди к ним идут не от хорошей жизни и/или не думая о последствиях. Но людоедский процент покрывает потери от невозвратов. Плюс вернуть конторе сколько-то тысяч психологически и финансово проще, даже несмотря на огромную переплату. В отличие от неподъёмного банковского кредита, к которому отношение бывает «Э, зачем вообще платить, если всё равно не расплачусь?». Сотовики наверняка осознают, что участие в этом «бизнесе» не добавит им привлекательности в глазах населения, и то, что они всё-таки это затевают - плохой индикатор. Говорящий о масштабах микрофинансового бедствия в России. Пойти на серьёзные репутационные потери можно было только ради большого куска пирога, это-то и является главным поводом для печали. А не моральный облик сотовиков, которые регулярно вляпываются то в контент, то в навязанные услуги, то ещё во что-нибудь.

Позиция на рынке

С организационной и технической точек зрения у сотовых операторов прекрасные возможности для участия в микрофинансировании. Дело даже не столько в гигантской базе потенциальных заёмщиков. Биллинг и налаженные инструменты мобильной коммерции наверняка позволят организовать работу с микрозаймами без особых дополнительных затрат. И самое главное - эффективный скоринг потенциального заёмщика. У операторов большие массивы ценной информации обо всех абонентах. Здесь и ежемесячные траты на связь, и местоположение, и частота/длительность поездок за рубеж. Это так, навскидку. Да та же оплата парковок может рассказать много интересного. Наконец, блокировка телефона (а то и всех телефонов в семье) - неплохой дополнительный инструмент взыскания долга. Опыт «кругового обзвона» всех зарегистрированных на клиента номеров тоже доказал свою эффективность. Как миленький бежит в салон оплачивать даже небольшой минус на балансе, чтобы родственники ежедневно не выслушивали по телефону про то, какой он злостный неплательщик.

Разумеется, алгоритмы скоринга (оценки) потенциального заёмщика придётся «допиливать», а то и создавать заново. Но это вопрос техники. Главное, что информация есть и легко доступна. Вопрос передачи персональных данных третьей стороне вряд ли актуален. Наверняка никто не будет передавать «микро-банкирам» данные о том, когда и в какой стране вы нежились на пляже. Система без участия человека посчитает все факторы и выдаст свой вердикт о том, какую сумму вам можно рискнуть дать взаймы, примерно так я себе представляю «правильную» работу оператора с микрофинансовым партнёром.

Всё это вместе может позволить, скорее всего, значительно снизить процент «плохих» долгов, которые наверняка являются главной проблемой для микрофинансистов. И в таком случае логичный вопрос: не слишком ли жирно хотеть 2% в день? Если среднерыночная полная стоимость микрозайма до 30 000 руб. на срок до 30 дней без обеспечения составляет 596,4% (данные ЦБ РФ), то наличие большого объёма дополнительной информации о заёмщике должно было бы отразиться на ставке. Меньше риск невозврата - ниже процент по кредиту, или я чего-то недопонимаю?

Про риски

Как показывает опыт, по мере расширения функционала финансовых инструментов уязвимость пользователя быстро увеличивается. Вспомните, всего несколько лет назад подавляющее большинство владельцев телефонов рисковали максимум деньгами на балансе. Ну, ещё негодяй-контентщик мог загнать в минус до 300 руб. А сейчас столько всего расплодилось, что уже не знаешь, с какой стороны ждать неприятности. Тут тебе и автоплатежи, и банковские трояны, и ссылки на фальшивые страницы...

Популярность смартфонов тоже сыграла свою роль, а в недалеком будущем нам обещают чуть ли не полное вытеснение обычных «звонилок» из обихода. Квалифицированные мошенники сосредотачиваются на финансовых инструментах, воровство на контенте им уже не так интересно. Именно поэтому мы наблюдаем всё меньше жалоб на контент, а не потому, что операторы начали жёстко контролировать своих «партнёров».

Беда в том, что воры всегда «на шаг впереди» по определению. Сперва находят и эксплуатируют уязвимость, а уже потом дырку начинают латать. С появлением возможности оформлять микрозаймы с телефона вероятны дополнительные риски. Не исключено, что и для тех, кто не пользуется банковскими приложениями и предусмотрительно не держит больших сумм на балансе. А задействовать телефон для максимально быстрого и лёгкого получения кредита заманчиво, это стало бы неплохим конкурентным преимуществом. Сделают ли? Кто знает, не появится ли расхожий термин «импульсивный заем» в пару к «импульсивная покупка».

Честно говоря, если сделают напрямую с телефона, то будет слегка неуютно. Ближайший аналог микрозайма - сервисы категории «Обещанный платёж», позволяющие одолжить на несколько дней определённую сумму на баланс. И эти сервисы используют в том числе и для воровства денег. С микрозаймами наверняка всё будет тщательно продумано и учтено, однако см. выше про «на шаг впереди». С управлением финансами с мобильного телефона всегда стоит вопрос разумной достаточности: защита от воровства и злоупотреблений не должна чрезмерно усложнять пользование сервисом. Посмотрим, со страницами сервиса для Московского региона уже можно ознакомиться .

Цена вопроса

Как уже написал, микрокредит можно получить на сумму от 3 000 до 15 000 руб. под 2% в день, шаг - 500 руб. На срок от 7 до 30 дней. То есть, получается минимум на 7 дней и минимум 3 000 руб. Такие параметры заставляют усомниться в том, что главная цель такого кредита - простимулировать пользование услугами связи, уж очень серьёзный стимул получился.

В самой минимальной конфигурации (например, взять 3 000 руб. дотянуть до зарплаты) заёмщик вернёт на 420 руб. больше, а замахнувшись на максимальные 15 000 с максимальным сроком в 30 дней, отдаст дополнительно 9 000 руб. в виде процентов. Казалось бы, всего-навсего 2%, мелочь! Вспомнилась практика операторов указывать цену трафика в роуминге не за мегабайт, а за «кусочки» 20-40 КБ, так цена не пугает.

Допускаю, что по факту Билайн в скоринге не участвует, после вбивания номера телефона и кода его подтверждения вас должны перенаправить на сайт микрофинансовой организации для заполнения анкеты. Но было бы обидно не использовать дополнительную информацию для оценки платежеспособности клиента, ограничившись только подтверждением номера телефона. Тестировать сервис я не стал. Из идейных соображений, плюс жалко 420 руб., плюс я всегда стараюсь выждать некоторое время после запуска нового сервиса. Во избежание всяких сюрпризов.

UPDATE про МТС и Tele2

Пока обзор лежал и ждал своего часа, добрый человек разыскал подробно расписанные схемы микрокредитования в МТС и Tele2. Оговоримся сразу: информация обнаружилась на сайте организации «Симбрелла», поэтому окончательной её считать нельзя. Также нельзя быть уверенным в том, что оба проекта будут запущены без изменений и даже в том, что они будут запущены вообще. Но вероятность реализации велика. Сама компания Simbrella со своей платформой SimKredit на рынке давно и работает с 20 мобильными операторами в 14 странах мира.

МТС . Договор-оферту можно изучить на сайте организации . Основные параметры:

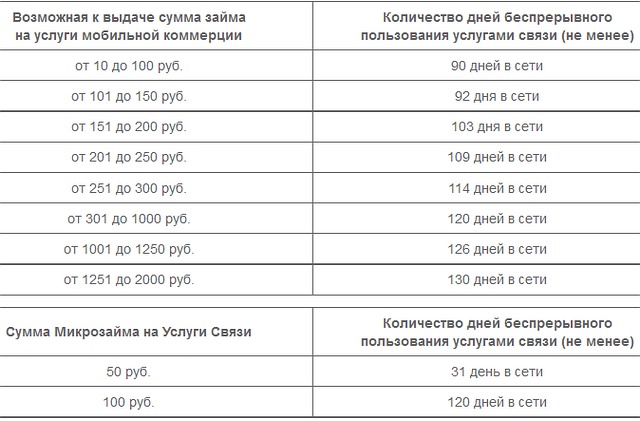

- Предусмотрено два варианта кредитования, на услуги связи (50 или 100 руб.) и на мобильную коммерцию (от 10 до 2 000 руб.). Судя по формулировкам оферты, кредит на услуги связи можно будет использовать только на услуги связи МТС, аналогично стартовому балансу и бонусным рублям.

- Кредит на мобильную коммерцию предлагают в том случае, если денег на балансе не хватает на запрошенную пользователем операцию. Например, на покупку контента. Только так и не иначе, самостоятельно попросить взаймы невозможно.

- Процентная ставка - единовременно 20% за кредит на услуги связи и 30% за кредит на мобильную коммерцию.

- Срок кредитования - до 180 дней. Возврат кредита происходит при каждом пополнении баланса, неснижаемый остаток на балансе после списания денег в счет погашения кредита – 10 руб.

Для получения микрокредита требуется определённый абонентский стаж (см. таблицу выше), от его продолжительности зависит максимальный размер суммы, которую можно получить взаймы.

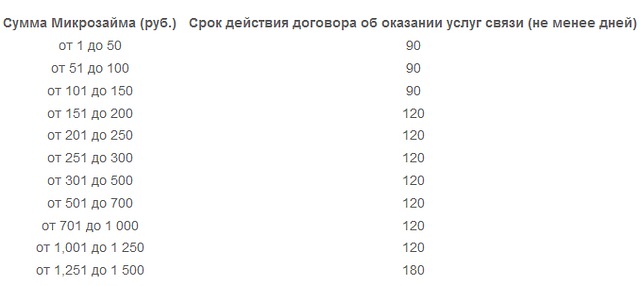

Tele2 . Ознакомиться можно . Договор-оферта . Микрофинансовая организация - та же самая «Симбрелла». Существенные детали:

- Микрокредит является целевым и может использоваться только на оплату определённой услуги.

- Процентная ставка - 20%, начисляется в момент предоставления кредита.

- Возврат кредита происходит при каждом пополнении баланса, неснижаемый остаток на балансе после списания денег в счет погашения кредита – 11 руб. или 21 руб. для Санкт-Петербурга и Ленинградской области.

Как и в случае с МТС, для получения микрокредита требуется определённый абонентский стаж (см. таблицу выше), от его продолжительности зависит максимальный размер суммы, которую можно получить взаймы.

Как избежать?

Как будто мало нам с вами всяких разновидностей мошенничества, приводящих к краже собственных денег. Теперь нам предлагают потерять одолженные чужие деньги, да ещё и заплатить за это драконовские проценты. Скажете, что ни один здравомыслящий человек этим пользоваться не будет? Ну-ну. Вариантом Билайна многие будут пользоваться в том числе сознательно, не случайно процветают многочисленные микрофинансовые организации. Что касается неосознанного кредитования, то здесь мошенничества вряд ли удастся избежать. Покупатели разных видов контента в 80% случаев делают это неосознанно, воровство в чистом виде. Здесь и трояны, и «ой, ошибся номером, продиктуйте код!», и переход по ссылке, и много других приёмчиков украсть деньги. Если к этому пристегивается ещё и кредит, то совсем беда.

Даже не знаю, какой простой путь можно посоветовать для того, чтобы гарантированно увильнуть от этой новой напасти. Второй контентный счёт с нулевым балансом здесь не поможет. Пожалуй, может помочь заявление оператору о запрете передачи персональных данных третьим сторонам. Закон такую возможность предусматривает, и соответствующие механизмы у операторов должны быть. Но вот сработает ли такой фокус? Цитата из версии описания для абонентов Tele2:

«Посредством направления СМС-акцепта Клиент дает согласие на передачу Оператором связи и Агентом МФО Микрофинансовой организации и обработку Микрофинансовой организацией следующей обезличенной информации об отношениях Клиента с Оператором связи и Агентом МФО...».

Мне в этой цитате не нравятся слова «обезличенной информации», надо бы посоветоваться с юристом. В Договоре-оферте указано, что скорингом (оценкой платежеспособности клиента) занимается Tele2, а микрокредитная организация получает только ответ, «можно» или «нельзя».

Резюме

Всё это сотовое микрокредитование выглядит некрасиво. Приемлемым (хоть и с оговорками) для кого-то будет сервис Билайна, например, купить поесть и дотянуть несколько дней до зарплаты, обойдётся это счастье в 14% от суммы займа. В версии МТС могут пригодиться 100 руб. на баланс, если пополнить счёт нечем/негде. Черт с ним, можно потом и 120 руб. вернуть. Все остальные сценарии ориентированы на людей беспечных, безответственных и/или в отчаянном финансовом положении. Справедливости ради, единовременные 20% и 30% у Tele2 и МТС соответственно выглядят гуманнее, чем максимальные 730% годовых в Билайне. Что касается целевых кредитов на покупку контента, то возможный разгул мошенничества откровенно пугает.

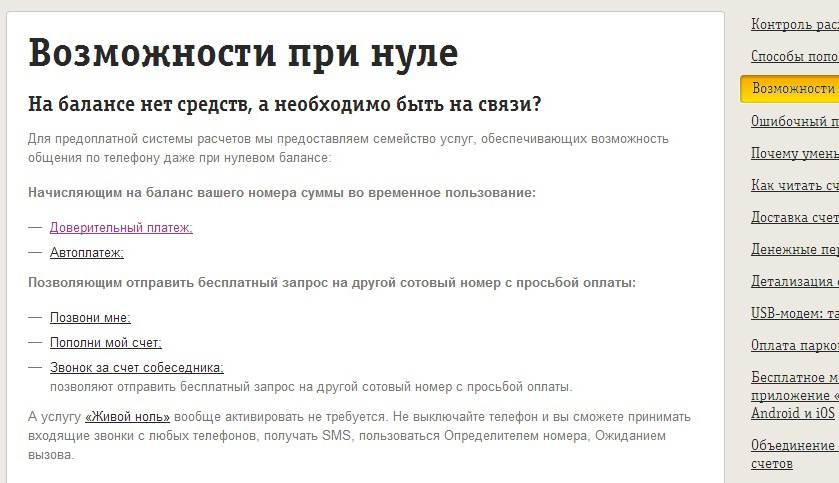

В настоящее время, возможности пополнения лицевого счёт мобильного телефона поистине безграничны. Для этого существуют терминалы, электронные платёжные системы, салоны сотовой связи, прикреплённые банковские карты. Однако такое разнообразие не исключает ситуаций, когда деньги на балансе закачиваются в самый ответственный момент. Что делать в этом случае? Достаточно взять в руки телефон, набрать номер и провайдер оформит абоненту «Доверительный платёж». По сути, это кредит Билайн, который выдаётся на установленный срок и при соблюдении определённых условий. За предоставление услуги взимается комиссия. Как взять кредит на Билайне? Требования просты, однако, обязательны для выполнения.

Описание услуги

Кредит Билайн

Как взять кредит доверия на Билайне? Данная услуга доступна для всех тарифных планов, вне зависимости от региона подключения. Суть операции проста: по запросу пользователя, оператор перечисляет на лицевой счёт определенную сумму, размер которой напрямую зависит от расходов на сотовую связь. Данный сервис имеется у всех провайдеров России, однако, Билайн, помимо кредита на услуги голосовой связи, даёт возможность абонентам пользоваться в долг интернетом. Кредитование пользователей предоставляется на следующих условиях:

- С момента подключения тарифа прошло более 3-х месяцев.

- Сервис доступен для предложений с предоплатной расчётной системой.

- На лицевом счёте имеется от 0 до 30 рублей.

- Номер должен быть активным.

Важно! Кредит предоставляется на 5 дней, после чего проводится автоматическое списание средств со счёта абонента.

Как взять деньги в кредит? Для этого существует три варианта действий:

- Короткая команда. С мобильного устройства нужно отправить запрос *141#. Деньги зачисляются на счёт в течение нескольких минут, об удачном завершении операции приходит смс-уведомление.

- Звонок на выделенный номер. В этом случае, нужно набрать 064 012 и руководствуясь советами автоответчика оформить заявку.

- «Личный кабинет». На персональной странице абонента нужно перейти по вкладкам Финансы/пополнение счёта/доверительный платёж. Затем вводится номер телефона и нажимается виртуальная клавиша пополнения баланса.

Важно! На момент списания предоставленного кредита, необходимая сумма должна находиться на лицевом счёте. В противном случае, баланс уходит в минус, услуги голосовой связи и доступ в интернет временно блокируются.

Особенности

Стоит отметить, что кредит на телефон предоставляется на платной основе. Провайдер взимает 15 рублей с каждой транзакции, вне зависимости от суммы перечислений. Кроме этого, размер зачисляемых на мобильник денег от Билайна напрямую зависит от расходов на сотовую связь. Выглядит это так:

- Для получения 50 рублей, нужно потратить 100.

- Для зачисления 80 рублей – не меньше 1 000.

- Кредит на 100 рублей предоставляется при затратах до 1 500.

- Зачисление в 200 рублей – если израсходовано до 3 000.

- Чтобы получить 450 рублей, нужно тратить на связь свыше 3 000.

Важно! Расходы учитываются за последние три месяца.

Дополнительные возможности

Брать деньги в долг у провайдера можно не только когда закончился баланс на телефоне. Услуга распространяется на доступ в интернет. Здесь кредитование происходит по следующей схеме:

- Нужно зайти в «Личный кабинет».

- Выбрать раздел интернета.

- Воспользоваться ссылкой «Доверительный платёж».

В этом случае кредитный лимит Билайн рассчитывается строго индивидуально, и также зависит от расходов на трафик. При оплате в долг мобильного интернета, важно соблюдать такие условия:

- Только безлимитные пакеты.

- Отсутствие средств на балансе.

- До момента оплаты остаётся больше 7 дней.

Важно! Сервис «Доверительный платёж» действует в роуминге. В этом случае, кредит предоставляется на 7 дней.

При желании, услугу можно отключить. Для этого необходимо позвонить в техподдержку (0611) и оставить заявку на деактивацию. Чтобы повторно получить доступ кресурсу потребуется личное посещение офиса компании.

Видео к статье

Ручной выбор финансовой организации

Билайн микрозайм. Это просто!

«билайн микрозайм»: быстро‚ удобно‚ качественно.

Бывают ситуации‚ очень нужны наличные средства‚ а их как всегда нет. В такой неприятной ситуации оказывается абсолютно любой человек.

Мы предлагаем уникальную возможность — кредит онлайн. Вам не нужно делать копии документов и собирать справки‚ не нужно искать поручителей‚ не придётся никуда ходить для того‚ чтобы получить кредит. А нужно только заполнить заявку на онлайн займ денежных средств‚ и дождаться звонка от нашего менеджера. При одобрении заявки‚ средства на счёт будут переведены моментально!

Мы представляем новый онлайн-сервис‚ который предоставляет только самые лучшие предложения по кредитам и займам для граждан РФ на всей России. Мы предоставляем онлайн займы на карточку или купюрами 24 часа в сутки и 7 дней в неделю‚ всего за половину процента в сутки! Уникальность нашего сервиса в том‚ что Вам нет необходимости искать банки самим‚ всё‚ что Вам нужно - это заполнить всего одну заявку в форме выше‚ а мы уже сами отправим её тем кредиторам‚ которых удовлетворят Ваши условия!

Мы работаем при поддержке правительства РФ. В нашей базе более 110 банков и микро финансовых организаций по всей территории России‚ осуществляющих микро кредитование населения. Мгновенное принятие решения делает услугу по выдаче займов в интернете максимально эффективной.

Микро кредиты: преимущества.

- Нам не нужны копии документов и справок.

- Решение о выдаче микро кредита принимается за три минуты.

- Деньги наличными или на карту.

- Проблема с кредитной историей? Это не проблема!

- У нас нет никаких скрытых комиссий и подводных камней.

- Наши базы данных хранятся только у нас. Мы не распространяем информацию третьим лицам

- Мы выдаем кредиты от 1000 рублей до 30 000 рублей

- Множество способов возврата средств.

- 100% онлайн — вам не нужно выходить из дома!

- Гарантия выдачи займа через наш онлайн-сервис 97%

- Мы предоставляем возможность продления займа без санкций.

- Комиссия всего от полу процента в день!

Чтобы взять кредит онлайн‚ существует всего 3 простых условия:

- Возраст. Деньги предоставляются лицам от 18 до 65 лет!

- Вы должны являться гражданином РФ.

- Наличие действующего телефонного номера.

Способы передачи денег:

Существует несколько вариантов‚ как получить деньги. Основными являются - отправка денег на банковскую карту VISA или MasterCard или передача наличными в пунктах переводов системы “Контакт” по всей Российской федерации. Адреса офисов в вашем городе вы найдете на . Мы так же можем отправить быстрый кредит на электронный кошелёк QIWI‚ или аналогичные системы.

Деньги в займы каждому — 3 простых шага:

- Оставляете заявку

- Звонок специалиста

- Деньги у Вас!

Платежный сервис Ru Ru предоставляет возможность получить срочный микрозайм абонентам сети Билайн. С помощью кредита на мобильный телефон можно, даже не имея средств на счету, оплачивать товары и услуги, предложенные на официальном сайте ruru.ru/zm.

- Сумма: от 10 до 2000 рублей.

- Срок: 3 месяца.

- Процентная ставка: 0%.

- Возраст: с 18 лет.

Условия займа

Официальный сайт.

В договоре оферте сказано, что заемные средства предоставляются под 0%, но это не означает, что кредитование бесплатное. Комиссия составляет 25% от суммы займа, она начисляется однократно в момент предоставления денег.

Дополнительных платежей или комиссий необходимых для получения кредитных средств оплачивать не нужно. Начисление пени и штрафов за нарушение условий кредита не предусматривается, это достаточно необычное условие, которое прописано в оферте.

С момента подтверждения клиентом согласия на получение займа, кредитный договор считается заключенным. Для управления своими деньгами можно использовать Личный кабинет.

Для создания Личного кабинета необходимо:

- Пройти регистрацию указав номер мобильного телефона и адрес электронной почты.

- Подтвердить контактную информацию.

У платежной системы помимо веб-версии есть мобильное приложение.

Погашение задолженности

Узнавать информацию о состоянии своей задолженности клиент может двумя способами:

- Отправить сообщение на короткий номер оператора Билайн, который будет указан в СМС, содержащей предложение получить заемные средства.

- В Личном кабинете на официальном сайте платежной системы RU RU.

Погашать заем можно единым платежом или частями. Способ погашения клиент выбирает на свое усмотрение. Достаточно пополнить счет на своем мобильном телефоне и денежные средства автоматически спишутся в счет погашения долга. Кредит можно погасить досрочно.

Особенности RU RU займа

Имеет ряд преимуществ:

- нет необходимости предоставлять какие-либо документы;

- не нужны поручители или залог;

- посещать офис и подписывать договор не нужно;

- денежные средства перечисляются мгновенно.

Такой микрокредит очень удобен, когда срочно необходимо совершить платеж, а не хватает небольшой суммы денег.

С помощью заемных средств на платежном сервисе RU RU можно оплатить:

- штрафы, налоги;

- авиабилеты;

- коммунальные платежи;

- покупки в компьютерных играх

- билеты в кино;

- другие товары и услуги.

Недостатком RU RU займа является фиксированный размер комиссии – 25%, который при досрочном погашении долга не уменьшается. Однако, так как за пользование кредитом взимается только эта комиссия, заемщик всегда знает точную сумму денег, которую надо будет впоследствии вернуть.

Оператор мобильной связи Билайн – один из самых популярных и распространенных. Причин тому множество. Одной из самых важных является возможность пользоваться всем функционалом тарифного плана даже при отсутствии средств на счету. Для этого необходимо будет лишь активировать соответствующую услугу, опцию.

Что делать, если баланс равен «0»?

Нередко случается, что в сумасшедшем ритме жизни человек попросту забывает вовремя пополнить свой счет. Результатом является последующая невозможность пользоваться услугами сотового оператора.

Для большинства это является самой настоящей катастрофой. Специально на этот случай компания Билайн предусмотрела две услуги, позволяющие связаться со своими близкими.

Если баланс равен нулю или же вовсе отрицательный, то можно поступить следующим образом:

- воспользоваться услугой «Позвони мне» — при помощи специальной команды абонент может отослать на номер другого мобильного телефона СМС с просьбой о свершении звонка;

- активировать услугу «Доверительный платеж» — при её использовании на счет зачисляется достаточная для свершения звонков сумма.

В первом случае вам придется некоторое время ожидать, пока другой человек прочтет полученное сообщение и перезвонит. Но существуют ситуации, когда промедление недопустимо. В таком случае лучше всего взять займ у Билайна. При использовании данной опции деньги появятся на счету мгновенно.

Подключение и управление

Чтобы подключить и управлять услугой, необходимо будет воспользоваться специальными командами. Перечень их можно узнать на официальном сайте оператора сотовой связи. При этом важно помнить: для различных регионов набор команд существенно отличается.

Для подключения, отключения и управления рассматриваемой опцией необходимо будет воспользоваться следующими командами:

- подключение — *141# «кнопка вызова»;

- чтобы узнать размер доступной суммы доверительного платежа, необходимо набрать команду *141*1# «кнопка вызова»;

- при желании можно установить или же снять запрет на получение займа рассматриваемого типа при помощи следующе команды – 0611 «кнопка вызова».

При необходимости снять запрет на использование рассматриваемой опции можно в офисах данного оператора. Но сделать это может только лицо, на которое зарегистрирована сим-карта – в качестве подтверждения консультант имеет право потребовать паспорт.

Если самостоятельно получить кредит на телефон у вас не получается по какой-то причине, то также можно воспользоваться помощью консультанта из офиса обслуживания и продаж оператора связи. Но в этом случае необходимо будет предоставить подтверждение личности – право свершать операции рассматриваемого типа имеется только у владельца сим-карты.

Также рассматриваемый сотовый оператор предлагает своим клиентам удобный сервис под названием «Личный кабинет». В нем также можно будет подключить/отключить данную услугу, а также практически все другие, которые предоставляет рассматриваемый сотовый оператор.

Видео: Как перевести деньги

Условия предоставления займа

Прежде, чем воспользоваться займом рассматриваемого типа, необходимо в обязательном порядке предварительно ознакомиться с условиями его предоставления. Так как при несоблюдении обязанностей абонента оператор имеет право попросту отключить его.

Смартфоны Как на нокии люмии 920

Смартфоны Как на нокии люмии 920 Что такое Единая касса Wallet One и с чем ее едят?

Что такое Единая касса Wallet One и с чем ее едят? Связь и беспроводные интерфейсы

Связь и беспроводные интерфейсы